上周总揽:信托产品平均规模2.31亿元;收益率10.01%,期限1.69年

时间:2015-06-02 11:27:50来源:中国信托网

1、市场总揽

规模数量:平均募集规模2.31亿元

本周共有24只产品发行,发行规模为55.34亿元,平均募集规模2.31亿元。发行数量环比增加3只,发行规模环比增加23.37%。本周参与产品发行的信托公司有17家,比上周增加4家,机构参与度为25.00%。

收益期限:平均预期收益率10.01%,平均期限1.69年

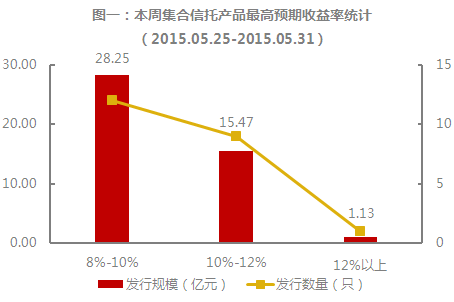

本周产品的平均预期收益率为10.01%,比上周增加2.13%。(详见图一)

本周产品的主要收益区间为8%-10%,12只产品发行,发行规模28.25亿元,数量占比50.00%,规模占比51.04%;其次,收益在10%-12%之间的产品9只,发行规模15.47亿元,数量占比37.50%,规模占比27.95%。

数据来源:中国信托网金融产品中心

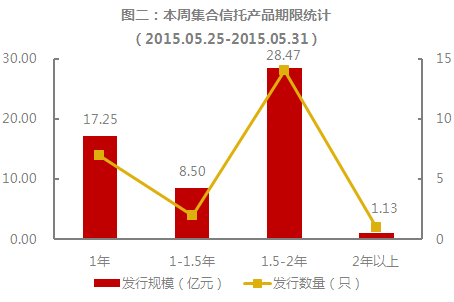

本周产品平均期限1.69年,比上周增加2.90%。(详见图二)

本周1.5-2年期固定收益类信托产品14只,发行规模28.47亿元,数量占比58.33%,规模占比51.44%;其次,1年期产品7只,发行规模17.25亿元,数量占比29.17%,规模占比31.17%;再次,1-1.5年期产品2只,发行规模8.50亿元,数量占比8.33%,规模占比15.36%。

数据来源:中国信托网金融产品中心

投资领域:房地产信托排在首位

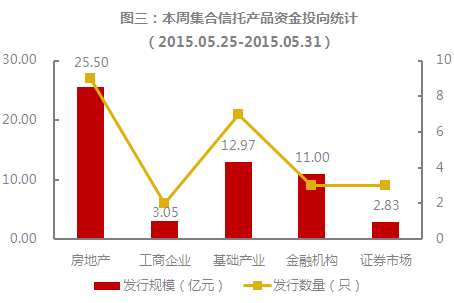

从资金投向看,房地产信托排在首位,9只产品发行,发行规模25.50亿元,数量占比37.50%,规模占比46.08%;其次,基础产业信托7只,发行规模12.97亿元,数量占比29.17%,规模占比23.44%;再次,金融机构信托3只,发行规模11.00亿元,数量占比12.50%,规模占比19.88%。(详见图三)

数据来源:中国信托网金融产品中心

- 上一篇:上周信托市场平均收益率有所下降

- 下一篇:5月集合信托产品收益下降

相关阅读

- 2024-03-27本周12月期信托产品收益率上升至10.06%

- 2024-03-27信托产品月报:预期收益缓步下移,平均期限首超2.5年

- 2024-03-27本周信托产品 平均收益达到9.35%

- 2024-03-275月集合信托产品收益下降

- 2024-03-27披露七月信托产品收益率