信托参与涉众性社会资金管理研究(四)

时间:2022-09-09 16:15:48来源:中国信托业协会

日本

1.信托在涉众性社会资金领域应用概况

在日本,信托参与涉众性社会资金管理的应用表现较为突出的也是在预付式消费领域,包括涉及多个行业的预收款项以及预付卡。

(1)发展现状。在预收款方面,信托是日本对商家预收款进行管理的一项重要制度,受托机构开发出了以资产保全为目的的一系列信托业务,其中包括顾客分别金信托、养老院入住费信托、购房预付款信托、学费预付费信托等。在预付卡方面,日本也是世界上预付卡使用最为普及的国家之一。

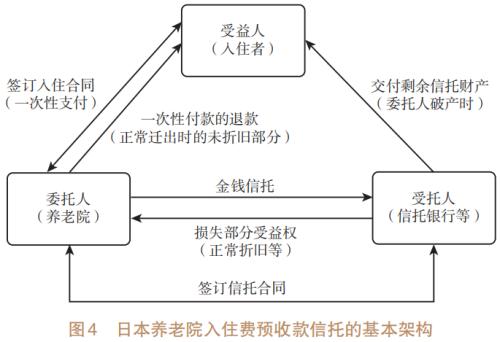

(2)应用模式。这类信托业务的基本模式是,提供消费服务的商家作为委托人,以从消费者处收取的预付款作为信托财产设立信托,消费者为受益人,例如养老院入住者、有价证券投资 者、接受培训的学生等。信托存续期间,受托机构根据商家与消费者之间签订的服务合同履行情况,分期将商家在消费者当次消费中所应收取款项对应的信托受益权解除,并将对应资金划付给商家。在经营过程中,商家无法直接支配预收款;出现商家破产情形时,受托机构向受益人分配信托利益,消费者取得剩余的预付资金。这种机制可以有效实现破产隔离,达到保障交易安全的目的(见图4)。

2.法律法规与制度支持

(1)制度框架。在日本,法律上将具有预付卡性质的券卡统称为“预付手段”或“预付卡”。预付卡按照发行和兑现方式主要被分为两大类:第一类是等同于单用途预付卡的自家发行型预付卡,仅能在发行者处使用;第二类是同等于多用途预付卡的第三者发行型预付卡,可以在发行者以外的商品服务提供者处使用,待消费者使用后,再由发行者与特约商户进行结算。

当前,日本关于预付式消费的法律框架以《资金结算法》中对于预付卡支付手段的规定为核心,以《资金结算法实施令》《预付卡管理条例》《金融工作指引(预付卡部分)》《预付式支付手段内阁府令》等相关条例以及行业协会制定的预付卡交易标准条款等内容作为有效补充。其中主要内容有登记制度、保证金制度、监督管理制度和支付服务协会自律制度。

(2)具体规则。《资金结算法》规定,对单用途预付卡实行事后报告制度,对多用途预付卡实行事前登记制度,申报与登记都由日本内阁总理大臣受理。多用途预付卡机构发行预付卡在发行前必须向监管部门申请和登记。另外,《资金结算法》对预付票证未使用余额采取了保证金制度,对让渡预付式票证发行有关的业务规定了地位继承制度,对日本政府主管部门针对预付费消费的规制职权也作了监督管理制定规定,还设立了性质是社团法人的预付式票证发行协会。

《资金结算法》中最具有参考价值的是针对预付卡的资金保全方式的规定,保证金制度是日本预付卡管理的特色之一,通过以下两种方式实现:一是委托供托所来对资金进行保管和提存;二是与第三方金融机构签订发行保证金保全契约,签订“保全契约”的第三方必须是银行 、信用金库、保险公司 、信托公司 或者其他有供托能力的法定机关。

利用信托契约来对预付卡内资金余额进行有效监管的方式仅适用于多用途预付卡,按照《资金结算法》,发行方与信托公司等签订发行保证金的信托契约,可以与其他资金保全方式(供托、银行保证)并用。信托在预收资金余额保全中的应用,不仅可以维护消费者权益,对发行者来说,也可以自行考虑发行成本后选择适合自己的履约担保模式。

中国台湾地区

1.信托的应用概况

在我国台湾地区,信托参与涉众性社会资金管理的应用表现较为突出的是在预付式消费领域。

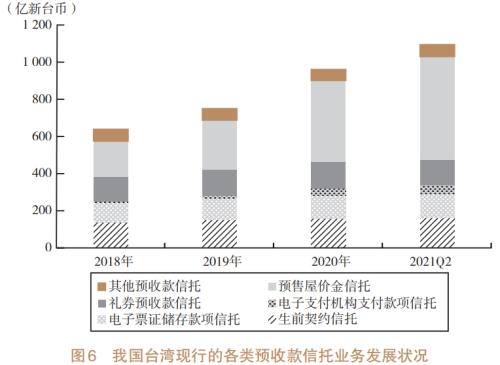

(1)发展现状。预付式消费模式在我国台湾地区的起步较早,早在20世纪60年代,当地就开始发行预付卡,并于20世纪80年代起不断完善立法结构和制度设计。目前,我国台湾地区已建立起了较为完善的制度体系,预付款信托业务逐渐成熟(见图5)。

根据我国台湾信托业商业同业公会网站发布的统计数据显示,近几年来,台湾预收款信托呈现高速增长势态。截至2021年2季度末,台湾预收款信托合计规模达到了1093.33亿新台币。在台湾金钱信托业务(不含证券投资信托、期货信托基金保管)中的占比也从2018年末的1.46%上升至2021年二季度末的2.19%。

台湾地区的预收款信托业务可以分为六类:礼券预收款信托、生前契约信托、电子票证储存款项信托、电子支付机构支付款项信托(储值款项)、预售屋价金信托和其他预收款信托(见图6)。

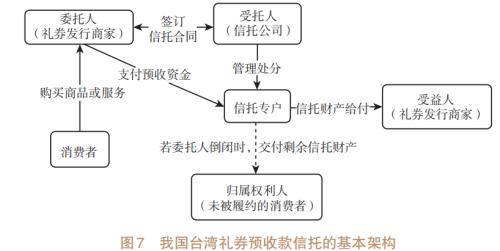

(2)应用模式。礼券预收款信托,是指发行礼券的商家(委托人)在礼券发行前或发行时,将预计发行礼券面额的总金额交给信托公司(受托人)成立预收款信托,双方签订信托合同,由信托公司依据该信托合同约定管理或处分信托财产,当消费者实际获得商品或服务或信托合同到期后,商家可以领回该笔信托财产,架构如图7所示。

礼券预收款信托虽然是自益信托的架构,委托人和受益人都是礼券发行商家。但依规定,商家必须在履行其对消费者的义务以后才可以向信托公司请求返还其相对应的信托财产。大部分的信托期限定为一年,也就是在购买礼券后享有一年的信托保障,如果超过一年期间消费者仍未使用礼券,商家也可以向信托公司请求返还该笔信托财产。如果商家在信托存续期间宣告破产、撤销登记或歇业,而无法对消费者提供服务或者履行义务时,该信托财产的受益权即归属于尚未被履约的消费者,让消费者有机会取回其预先支付的全部或部分款项。

其他类别的预收款信托在应用模式上与礼券预收款信托十分相近,但因涉及行业不同,规则存在细微差别。

2.法律法规与制度支持

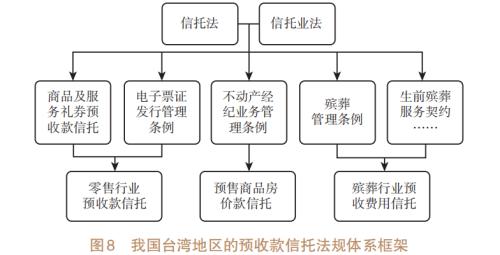

(1)制度框架。目前,我国台湾地区已形成了较为完善的预收款法规制度体系。根据台湾信托业商业同业公会对现有法规函令的整理,截至2019年9月30日,针对预付款信托业务已颁布了共75条法规及相关函令,主要分为以下四个部分:一是基本法规与相关函令,内容包括“信托法 ”、“信托业法”、电子票证发行管理条例、殡葬管理条例以及相关细则等28个法条;二是礼券等定制化契约应记载及不得记载事项,内容涵盖了零售业、第三方支付、线上游戏点卡、洗衣、烟酒、瘦身美容、餐饮、交通、停车、观光、旅游、住宿、电影、图书、健身、按摩、娱乐休闲等各个领域的24个法条;三是礼券类信托相关重要函令,围绕零售业等商品(服务)礼券定制化契约应记载及不得记载事项制定了12项细则;四是生前契约信托相关重要函令和细则共11项(见图8)。

(2)具体规则。在预付卡领域,我国台湾地区针对预付卡的不同类型进行分别规定:一是在单用途预付卡方面,2006年,台湾地区公布了《零售业等商品(服务)礼券定型化契约应记载及不得记载事项》,用于规范单用途消费预付卡相关的问题,明确了“发行人的履约保证方式、使用期限条款无效、限制发行人片面解约方面的规定以及广告仅供参考”等内容,较为有效地遏制经营者通过格式条款来限制和侵害消费者权益的现象,促使预付式消费中经营者的义务法定化。二是在多用途消费预付卡方面,2001年,我国台湾地区针对多用途预付卡颁布了《银行发行现金储值卡许可及管理办法》,仅限于银行属性的金融机构发行的预付卡,即“现金储值卡”。2009年,为了进一步完善立法,将多用途预付卡的发行主体扩张至非银行机构,台湾地区通过了《电子票证发行管理条例》,从“准入门槛、核准制、应当记载及不记载条款、履约担保”等几个方面对预付电子票证的相关问题作出了规定。《电子票证发行管理条例》第18条明确规定,非银行机构的履约保证方式包括有“缴存准备金、交付信托或取得银行的履约保证”。

针对预收款信托,我国台湾信托业商业同业公会于2010年11月9日发布了《商业同业公会会员办理预收款信托业务应注意事项说明》以及条文和对照表,进一步明确信托机构 开展预收款信托业务的经营规则,落实业务风险管控。同时,前面提到的几类预收款信托业务均有可参照的法规规则:第一,礼券预收款信托依据的法规条款就是上述预付卡相关的规则。《零售业等商品(服务)礼券定型化契约应记载及不得记载事项》,要求发行礼券业者必须从五种机制(信托、银行履约保证、同业互保、公会连保、其他经经济部许可并经行政院消费者保护处同意的履约保证方式)中任选一项以保障消费者权益。随后,客运业、旅馆业、餐饮业及健身中心等相关主管机关都纷纷制定了不同行业的礼券定型化契约应记载及不得记载事项,为持有礼券的消费者提供更周全的保障。第二,生前契约预收款信托主要参照的是《殡葬管理条例》。《殡葬管理条例》对开展生前殡葬礼仪服务的商家提出了资本实力、业务规模及服务能力的门槛要求,并且在预收费用部分引入了强制的信托机制,要求预收费用的75%交由信托业管理。第三,预售屋价金信托则主要参照《预售屋买卖定型化契约应记载及不得记载事项》中制定的针对各类预售屋的履约保证机制。

其他国家和地区的经验启示

通过梳理总结发现,在美国、日本和我国台湾地区运用信托管理涉众性社会资金已有很长的历史,经过多年的演进,相关制度与管理模式日益成熟稳固。对比我国大陆地区涉众性社会资金管理现状来看,以上国家和地区在制度设计上更加完备,并且通过法律明确引入信托机构参与管理,成为保障财产安全、提高监督能力、有效保值增值的有益工具。

1.立法的不断演进完善了制度体系

涉众性社会资金覆盖的领域和影响面广泛,涉及社会与经济生活的诸多方面。相关的立法不能一蹴而就,尤其是针对预付式消费这样高速发展和变化的领域。在规范预付款消费活动方面,日本和我国台湾地区都制定了基本法规、示范文本、具体业务的经营规范等制度,并不断改进对商业预付卡的统一管理,修正法规条例,进一步完善立法。

2.规则的细化形成了差异化监管

针对不同类别的预收款信托,我国台湾地区在已经制定了基本法规的基础上,进一步推出各项细则,覆盖多个行业和领域,对不同类型的业务从各个方面推出了相适应的规则,以规范经营活动,明确主体责任,强化信息披露。日本也根据发行主体风险的不同,对预付式票证发行采用了申报制和登记制。

3.专业机构的引入提高了管理效能

我国台湾地区直接要求由信托业来参与预收款的管理,日本要求具有供托能力的信托机构来强化履约担保,而美国的物业维修基金是由专业的基金公司 进行投资管理。引入专业的第三方机构,不仅能起到资金保全和监督作用,同时还可以对闲置资金进行有效的保值增值处理。

4.文化的普及促进了业务快速发展

信托制度源于英美法系,与美国自由创新的本土文化高度契合。而日本和我国台湾地区,得益于政府对信托制度的普及和推广,提高了民众的文化意识,才实现了信托制度的广泛应用,信托业务才得以快速发展。

(课题牵头单位:百瑞信托有限责任公司 )

摘自:《2021年信托业专题研究报告 》

相关阅读