房地产信托风控最新趋势和交易对手筛选及风险预警研究

时间:2019-03-20 20:49:51来源:用益研究

一、房地产信托 现状

用益信托网 数据显示,2019年2月,投向房地产领域的信托产品 募集规模占据首位,占比达到38%,环比增加5个百分点;其次是金融类信托规模占比37%,环比增加7个百分点;基础产业类信托规模占比为19%,环比减少6个百分点;工商企业类信托产品规模占比为4%,环比减少4个百分点。

3月份至今,投向房地产领域的信托产品募集规模占比进一步加大。数据显示,房地产类信托的募集规模80.08亿元,占比57.4%。房地产领域一直是信托公司 深耕的领域,房企也面临较大的融资需求,在前融、开发融资、存量资产盘活等领域都有合作空间。

房地产一直是信托项目的重要投向,因为其他业务领域都面临不同的展业困难,诸如工商企业风险依然较高,信托公司风险偏好降低;基建投资领域受到地方债务治理和隐性债务风险处置影响,包括PP P业务操作规范,导致传统政信业务模式难以持续。

二、房地产信托风控模式新发展

1、尝试参与房地产项目控制风险

信托业协会数据显示,2018年房地产类信托是绝对的明星,募集资金规模连续四个季度保持在首位。2019年房地产业 务仍是发力的重点,但在交易对手选择上较为慎重,大多数信托公司要求选择与销售额排名前100强的房地产企业进行合作,有的信托公司甚至把标准提高至前50强,且地产项目尽量选择一线、二线重要城市,三、四线城市的项目只与行业龙头公司进行合作,且项目位置比较好,以此更好地把控入口风险。

此前,债权模式是信托公司开展房地产业务最传统模式,信托资金运用方式包括但不限于直接发放信托贷款、股权收益权投资、应收账款买入返售等。由于金融监管持续收紧,为了与银行进行差异化竞争,已经有部分信托公司开始探索进行真实股权投资,如通过股权和债权结合的方式与交易对手共同进行项目开发,除了获取债权部分的利息收入外,还通过持有股权至项目结束获取股权部分的收益分配。

除了股权加债权的模式,部分信托公司还尝试开展纯股权投资的房地产项目,这个比较典型的是持有型商业地产 项目,由信托计划出资100%控股项目公司,深度参与项目开发建设和运营管理。

2、理清主体股权和债务关系防控风险

规避防范房地产信托的风险主要还是信托公司对项目的筛选和管理两个环节的把握:

一是看主体的股权和债务关系,尤其要关注是否存在隐形的债务或股东复杂的民间债务。

二是看完整性,特别要注重抵押物的完整性。这个完整性包括地理意义上的完整性(确保处置的方便)和权利上的完整性,抵押的权利要完整。三是要更加注重存续管理,管理过程中要持续关注主体是否存在异常的、值得预警的情况,有问题要及时处理,等到风险暴露出来就比较被动了,这对信托公司管理上提出了更加细致的要求。

三、房地产信托交易对手选择辨析

从历年调控政策与市场反应看,政策终将引领市场,而市场也必然反应政策,二者存在时滞,使得市场与调控常出现“超调”、价格波动过于剧烈,从而给项目开发带来较大的不确定性,同时,城市圈级别的规划将对地产价值产生巨大升值,在区位的选择上,亦更需要基于国家战略角度去判别。因此,在交易对手的选择上尤其是个体项目上,需结合上述判断综合衡量。对于新政策与市场环境下的房地产业务交易对手的选择,有以下建议:

1、百强房企仍是信托公司房地产业务交易对手之优选

根据统计局最新的发布了房地产运行数据,2019年1-2月中国商品房销售面积为14102万平方米,销售金额为12803亿元,以及根据克而瑞披露的百强房企销售数据,2019年前两月Top3、Top10、Top20、Top50、TOP100房企销售额分别为2613亿元、5088亿元、6895亿元、9857亿元和11743亿元,市场占有率分别为20%、40%、54%、77%和92%,百强企业市场占有率已近92%。市场容量之大,与百强房企市场占有率之高,使得百强房企仍是信托公司地产业务交易对手之优选。

2、上升为国家战略的三大城市圈机会值得重点关注

根据2019年政府工作报告,政府将促进区域协调发展,提高新型城镇化质量、将长三角区域一体化发展上升为国家战略,编制实施发展规划纲要、落实粤港澳大湾区 建设规划,促进规则衔接、京津冀 协同发展重在疏解北京非首都功能。粤港澳、长三角、京津冀三大城市圈发展规划将持续释放红利,宜结合“一城一策”评估城市地产投资价值。

3、应当高度重视中上游房企的多样化投融资需求

2019年,房地产行业融资预计仍保持紧缩态势,房企需要拓展多元化融资渠道缓解资金压力。对于信托公司来说,在开展传统房地产融资业务的基础上,还应当围绕合作伙伴的新型融资需求,延伸地产业务链条,推进房地产业务模式转型升级 。信托公司可与中上游房企或区域市场中的主流开发商合作,开展房地产真实投资、并购等业务,提升房地产业务主动管理能力。信托公司也可围绕房地产核心企业,提供购房尾款融资、供应链应付账款融资,以及在商业地产、长租公寓等领域开展PRE-ABS/ABN等新型融资业务。

四、交易对手风险预警信号

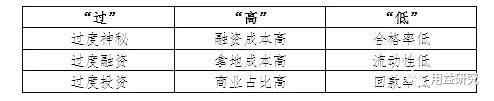

1、大型房企严防过度神秘

大型房企预警信号

针对大型房企的预警信号包括三个方面。

“过”中尤其要重点防范的是过度神秘,2018年已有安邦、华信等曾经一度在风口浪尖上的神秘企业现出原形。除此之外,还要注意防范“虚假国企”,有三类企业是虚假国企的集中地——① 股东中有海口、机场、物流类公司的企业,原因在于海口、机场、物流均实行配额制或需要资质,流行身份挂靠;② 建筑设计院类,这类公司基本已经改制,虽然名字还没改变,但早已由事业单位变为了企业性质的单位;③ 各种基金会、协会,此类机构非常容易挂靠。

“高”中注意商业占比不可太高,商业占比太高变现能力较差。

2、小型房企警惕“黑赌毒腐”与民间借贷

所谓“黑”是指,有些地方的小型房企老板靠着城中村改造或国企改制起家,过程中有可能存在强拆或国企改制中老员工的安置等涉黑事件,属于高风险积累;也要注意有着复杂产业图,特别是其中涉及到担保、小贷、娱乐产业的企业,可能存在违规催收、收取保护费等涉黑事件。所谓“腐”是指,某些企业发家可能得意于当地某个官员,政商关系过密,政治风险过高。

而是否存在民间借贷可留意四个信号:第一,公私账户往来频繁,如是否从公司账号频繁转账到老板自己及其亲属等;第二,银行流水备注反常,有些企业已经是缺钱状态,流水备注却是“投资”、“理财”,大概率是还高利贷;第三,财务费用高企,很可能为公司向民间借款,其本金计入往来账目,支付的利息计入财务费用;第四,担保关系异常,如公司名下资产为其他类企业担保且在表内并未显示此担保关系。

相关阅读